9月16日,茅台牵手德芙带来酒心巧克力在多个渠道现货发售,一经发售就“秒光”。而在9月初,茅台与瑞幸联名推出的“酱香拿铁”同样也赚足了眼球。

(原标题:猛增60%!半导体“风向标”来了)

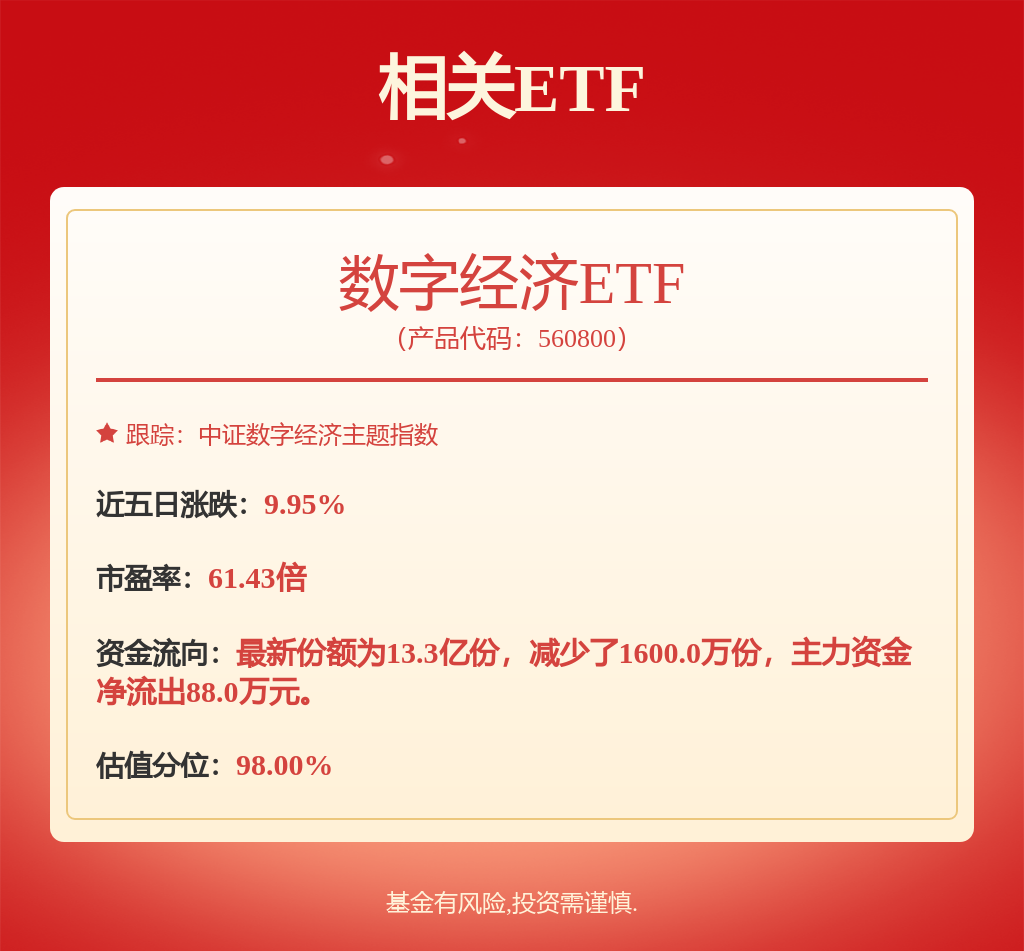

政策暖风频吹,提前开户把握机会

全球芯片市场传来重磅信号。

据最新数据,得益于人工智能(AI)技术潮推高服务器投资,今年9月,韩国半导体出口金额为136.3亿美元(约合人民币965亿元),创历史新高,同比上涨36.3%。其中,存储芯片出口额同比大涨60.7%,达到87.2亿美元。韩国科学技术信息通信部分析称,市场对高带宽内存(HBM)等高附加值产品的需求增加,推动存储半导体出口规模大幅上涨。

有分析人士指出,韩国芯片市场历来都被视为全球半导体产业链的“风向标”,韩国芯片出口以及库存数据预示着,在AI算力需求的刺激下,全球半导体市场的复苏势头有望进一步延续。

市场层面,今日A股、港股半导体板块集体走强,截至收盘,A股的天德钰、国民技术斩获20%涨停,乐鑫科技大涨近16%,寒武纪大涨超12%,中芯国际涨近9%;港股的脑洞科技大涨42%,康特隆涨超9%,中芯国际涨超4%,晶门半导体涨3.7%。

创历史新高

当地时间10月14日,韩国科学技术信息通信部发布的数据显示,受半导体销售创纪录的推动,今年9月韩国信息通信技术(ICT)出口额同比上涨24%,为223.6亿美元(约合人民币1600亿元),连续11个月保持增势,创下历年单月第二高纪录。

按领域看,得益于人工智能(AI)技术潮推高服务器投资,韩国9月半导体出口额为136.3亿美元(约合人民币965亿元),创历史新高,同比上涨36.3%。其中,存储芯片出口额同比大涨60.7%,达到87.2亿美元,环比上涨近20%;系统半导体同比上涨5.2%,为43.7亿美元。

韩国科学技术信息通信部分析称,市场对高带宽内存(HBM)等高附加值产品的需求增加,推动存储芯片出口规模大幅上涨,为半导体出口额创新高作出贡献。

值得一提的是,10月份以来,韩国芯片出口规模持续上升的势头仍在延续。

根据韩国关税厅的数据,10月1日至10日期间,韩国出口货物额达到153.1亿美元,而去年同期为114.9亿美元。

其中,半导体的强劲销售带动了整体出口的增长。10月前10天,韩国芯片出口额飙升45.5%,达到30.7亿美元。受行业周期好转的影响,半导体出口占同期韩国总出口的20%,比去年同期增长了1.7个百分点。

另据此前披露的数据,今年8月,韩国半导体库存同比大幅下降42.6%,降幅高于7月份的34.3%,创下2009年以来最快减幅,显示AI热潮之下对于以HBM(高带宽内存)为代表的存储芯片需求持续增加。

需要指出的是,存储芯片是韩国极为依赖贸易出口的经济的最大驱动力,韩国拥有全球最大的两家存储芯片生产商——三星电子、SK海力士。这两家公司正在竞争向英伟达供货,并竞相开发一种更先进、利润更丰厚的内存,即名为HBM的存储芯片。

有分析人士指出,韩国芯片市场历来都被视为全球半导体产业链的“风向标”,在AI算力需求的刺激下,全球半导体市场有望进一步维持复苏势头。从韩国芯片出口以及库存数据来看,全球存储芯片需求的前景显得更加清晰明了。

强势复苏

从全球范围来看,在经历了一轮去库存周期后,全球半导体市场呈现出持续复苏态势。

“今年全球半导体市场有望实现15%—20%的增长,市场规模将达到6000亿美元(约合人民币42000亿元)。”在近日举办的媒体活动中,国际半导体组织SEMI全球副总裁、中国区总裁居龙表示,以AI(人工智能)、大数据激发出的巨大算力需求为代表,AI及相关应用、新能源汽车、先进封装等新兴产业的发展,将推动全球半导体产业在2030年前后实现10000亿美元的市场规模。

其中,人工智能需求爆发是全球芯片增长的主要推动力。

据摩根士丹利最新发布的报告,未来一整年的Blackwell GPU 供应量已经售罄。这类似于几个季度前 Hopper GPU 供应的情况。因此,预计英伟达明年有望获得更高的AI芯片市场份额。

据了解,摩根士丹利的分析师Joseph Moore在与包括首席执行官黄仁勋在内的英伟达管理层会面后了解到,Blackwell GPU未来12个月的产能已经被预订一空。这意味着,现在下订单的新买家必须等到明年年底才能收到货。

英伟达H200 AI GPU以及最新款基于Blackwell架构的B200/GB200 AI GPU的HBM搭载SK海力士所生产的最新一代HBM存储系统——HBM3E,另一大HBM3E供应商则是来自美国的存储巨头美光科技。

但有业内人士称,三星电子所依赖的PC和智能手机中使用的传统存储芯片的需求在全球范围内似乎并没有显著增加。

需求端复苏的同时,全球半导体市场的资本开支正持续走高。SEMI报告显示,从2025年到2027年,全球300mm晶圆厂设备支出预计将达到创纪录的4000亿美元。

根据SEMI的数据,在全球性的投资浪潮中,中国大陆的表现尤为突出。中国大陆在半导体制造设备的支出延续2023年的逆势增长,成为今年上半年唯一一个继续同比增加的地区,也保持着全球最大半导体设备市场的地位。

“2022年—2026年全球将有109座新增的晶圆厂,其中70多个在中国大陆。”居龙说,受周期影响,2023年全球半导体设备销售额为1056亿美元,同比下降1.9%,而中国大陆地区的半导体设备同比增长28.3%。2024年上半年,中国大陆购买了价值250亿美元的芯片制造设备,创历史新高。

根据SEMI的预测,2024年全球半导体设备销售额预计同比增长3.4%至1090亿美元。中国对半导体设备投资将持续强劲,投入芯片设备将占据全球32%的份额。预计到2027年,中国将保持其作为全球300mm设备支出第一的地位,未来三年将投资超过1000亿美元。

股票股票投资

股票股票投资